市県民税の特別徴収

市県民税の特別徴収一斉実施

秋田県内すべての市町村は、平成26年度から個人住民税の特別徴収を一斉実施しています。

「所得税は源泉しているけれど、住民税は徴収していないということはありませんか?」

住民税の特別徴収とは

事業者(給与支払者)が所得税の源泉徴収と同様に、毎月従業員(給与所得者)に支払う給与から住民税を徴収(天引き)し、金融機関を通じて市町村へ納入していただく制度で、給与を支払う事業者は、原則としてすべて特別徴収義務者として住民税を特別徴収していただくことになっております。(地方税法第321条の4および市条例に規定)

従業員(※)の納税の便宜を図るとともに、地方税法等の法令に基づく適正な課税と徴収を行うため、特別徴収制度への切り替えをお願いします。

※給与の支払い期間が、一月を超えて定められている場合等を除きます。

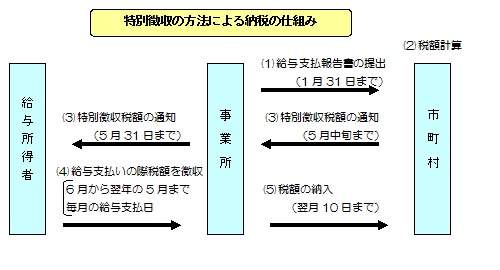

- 毎年1月末までに横手市へ給与支払報告書を提出してください。

- 横手市で個人住民税額を計算します。

- 毎年5月に特別徴収義務者(事業主)あてに「特別徴収税額決定通知書」をお送りしますので、従業員へ配付していただきます。

- 「特別徴収税額決定通知書」に記載された税額を毎月の給与から徴収(天引き)してください。

- 翌月の10日までに金融機関を通じて横手市に納入していただきます。

特別徴収のメリット

従業員のメリット

- 給与から徴収されるので、個人が納税のために金融機関等に出向く手間が省けます。

- 給与から徴収されるので、納め忘れがありません。

- 年4回の普通徴収に比べ、年12回払いの特別徴収の方が、1回あたりの納付額が少なくなります。

事業所のメリット

- 税額の計算は横手市が行いますので、所得税の源泉徴収のように税額計算や、年末調整をする手間はかかりません。

- 従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする納期の特例制度もあります。(納期の特例に関する承認申請書の提出が必要です。)

よくある質問Q&A

特別徴収にかかる各種届出様式

特別徴収への切替届出書

現在、普通徴収で納付している従業員(給与所得者)の方を、特別徴収へ切り替えをする場合、提出してください。年度の途中でも切り替えることができます。

手続きを地方税電子申告(eLTAX)により行うことができますので、ご利用ください。

給与所得者異動届出書

従業員(給与所得者)の方が、転勤、退職、休職、死亡等により、給与の支払を受けなくなった場合、提出してください。

給与支払者の所在地・名称変更届出書

特別徴収義務者(給与支払者)の所在地、名称に変更が生じた場合、提出してください。

納期の特例に関する承認申請書

特別徴収税額の納期の特例を受ける場合、提出してください。

納期の特例の要件に該当しなくなったことの届出書

納期の特例適用後、要件を欠いた場合、提出してください。

特別徴収税額通知受取方法変更申出書

給与支払報告書提出時から、税額通知(事業所用・納税義務者用)の受取方法を変更したい場合、提出してください。

給与支払報告書総括表

給与支払報告書仕切り紙

給与支払報告書提出の際に、ご利用ください。

関連情報

-

特別徴収一斉実施のお知らせ(表) (PDF 333.8KB)

-

特別徴収一斉実施のお知らせ(裏) (PDF 637.4KB)

- 地方税電子申告(eLTAX)について(eLTAX地方税ポータルサイトへのリンク)(外部リンク)

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」等が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

財務部税務課市民保険税係

〒013-8601 秋田県横手市中央町8番2号(本庁舎2階)

電話:0182-32-2510 ファクス:0182-32-2611

お問い合わせフォームは専用フォームをご利用ください。